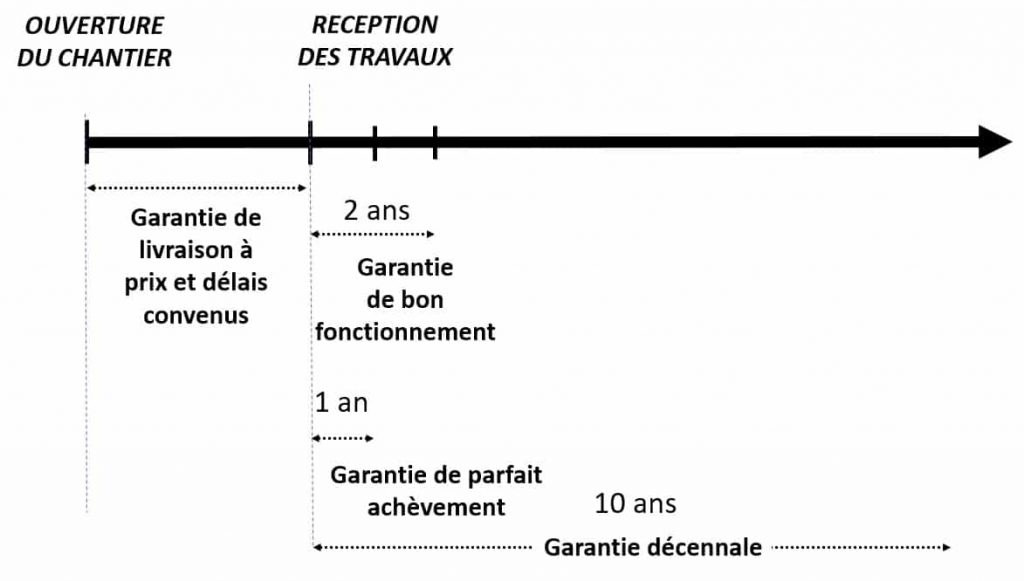

En signant un contrat de constructeur de maison individuelle (CCMI), vous optez pour un contrat doté de solides garanties. De l’ouverture du chantier à la réception et pendant une période de 10 ans suivant la réception de votre maison, vous êtes protégés par 4 garanties : la garantie de livraison à prix et délai convenus, la garantie de parfait achèvement, la garantie biennale et la garantie décennale. Découvrez-les en détails.

La construction d’une maison est parfois source de problèmes et de complications pouvant engendrer retard, mauvaise exécution ou inachèvement. Lorsque le chantier prend du retard ou lorsque le constructeur ne respecte pas le devis de départ, la garantie de livraison à prix et délais convenus vient protéger l’acquéreur en assurant la livraison de la maison dans les délais impartis et ce, quelles que soient les circonstances. Même en cas de défaillance du constructeur (Ex : faillite judiciaire), l’acheteur est assuré que la maison sera construite dans les meilleures conditions. (Source : Article L. 236-1 Code de la construction et de l’habitation : garantie de livraison à prix et délais convenus)

La garantie de livraison à prix et délais convenus est obligatoire pour tous les constructeurs avec qui vous signer un CCMI (Contrat de Construction de Maison Individuelle). Elle est donc souscrite par le constructeur.

En cas de retard dans les travaux, non-respect des engagements ou défaillance du constructeur, un établissement de crédit ou une compagnie d’assurance se porte garant pour lui et s’engage à ce que la maison soit terminée au prix convenu dès le départ. Le garant peut être amené à désigner un repreneur qui prendra le relais et se chargera de la poursuite des travaux au même prix et dans des délais identiques.

Le garant prend également en charge les pénalités forfaitaires prévues au contrat lorsqu’un un retard de plus de 30 jours est constaté.

Sachez que la garantie de livraison à prix et délais convenus entre en vigueur le jour de l’ouverture du chantier et prend fin à la réception des travaux.

Pendant l’année qui suit la réception des travaux, vous bénéficiez d’une garantie de parfait achèvement. Cette garantie impose à l’entreprise qui a réalisé les travaux de réparer tous les désordres signalés au cours de l’année qui suit la réception des travaux, quelles que soient leur importance et leur nature (vice caché ou défaut de conformité). (Source : Code de la construction et de l’habitation – Article L. 111-20-2 : garantie de parfait achèvement (Legifrance)

Les éléments couverts par cette garantie sont notamment :

Pour faire jouer la garantie de parfait achèvement, vous devez sans attendre adresser une lettre recommandée avec avis de réception à l’entreprise concernée en indiquant les désordres.

Le délai pour effectuer les réparations doit être fixé d’un commun accord entre l’entreprise et vous-même.

Cette garantie impose à l’entreprise qui a réalisé les travaux de réparer ou remplacer les éléments d’équipement qui ne fonctionnent pas correctement pendant les 2 années qui suivent la réception des travaux. (Source : L’article 1792-3 du Code civil et articles R111-27 et R111-28 du Code de la construction et de l’habitation)

Il s’agit de tous les éléments d’équipement qui peuvent être enlevés sans dégrader le bâti (par exemples : le ballon d’eau chaude, les volets, portes, robinetterie etc…).

Pour faire jouer la garantie biennale, vous devez sans attendre adresser une lettre recommandée avec avis de réception à l’entreprise concernée en :

La garantie décennale protège les dommages ayant un impact sur la solidité de l’ouvrage ou qui compromettent son utilisation normale, pendant une période de 10 ans. Le délai démarre à la signature de la réception des travaux, acte contradictoire par lequel le maître d’ouvrage déclare accepter l’ouvrage avec ou sans réserve. (Source : Articles 1792 à 1792-7 du code civil. (Legifrance)

La garantie décennale concerne les vices ou dommages de construction :

Le dommage peut résulter d’un défaut de conformité ou d’un vice de sol.

Il s’agit du « gros ouvrage ¬» (c’est-à-dire les murs, la charpente, la toiture..), par opposition aux « menus ouvrages » que sont les éléments mobiles (portes et fenêtres, sanitaires…).

Il peut aussi s’agir d’éléments d’équipement (par exemple une pompe à chaleur) lorsque les dysfonctionnements les affectant rendent le bien dans son ensemble impropre à sa destination.

Le constructeur conserve à sa charge une franchise (partie de l’indemnité).

Cette franchise n’est pas opposable aux bénéficiaires (propriétaire du logement) des indemnités.

De quoi s’agit-il ?

A partir du moment où vous faites réaliser des travaux de construction par une entreprise, vous êtes dans l’obligation de souscrire une assurance construction dommages-ouvrage. Cette obligation est salutaire ! En effet, lorsqu’un sinistre a lieu ou que des malfaçons sont constatées, la recherche des causes de cet évènement peut être longue et difficile. L’assurance dommages-ouvrage accorde une indemnité qui permet de payer, sans franchise et sans attendre de découvrir les responsables, les travaux de réparation. Que couvre cette assurance ? Comment cela se passe en cas de sinistre ? Comment souscrire ?

Le constructeur est responsable pendant dix ans des désordres de trois types :

Ainsi, l’assurance dommages-ouvrage couvre, pendant la durée de la garantie décennale, tous les dommages

Elle ne comprend donc pas les parties mobiles comme les portes et les fenêtres. Cette garantie ne s’applique pas aux dommages causés par l’assuré, ni à une usure normale, un incendie, un attentat, un cyclone ou autres causes étrangères. Elle peut, mais en option, s’appliquer aux dommages immatériels subis par le propriétaire ou ses occupants (préjudice dû à la perte de la jouissance de la maison, par exemple)

Le constructeur non responsable peut s’exonérer de sa responsabilité dans trois conditions :

Cette assurance permet en cas de sinistre d’être remboursé rapidement de la totalité des travaux de réparation des dommages couverts par la garantie décennale, sans attendre qu’intervienne une décision de justice.

La compagnie fournissant cette garantie doit faire effectuer les travaux nécessaires déterminés par une expertise unique. A charge pour elle de se retourner ensuite contre le ou les responsables des désordres constatés.

L’assureur dispose d’un délai maximal de 60 jours, à partir de la réception de la déclaration de sinistre, pour instruire votre demande.

Si l’assureur accepte la prise en charge de votre sinistre, il doit vous présenter une offre d’indemnité dans un délai maximal de 90 jours à partir de la réception de la déclaration du sinistre.

Cette assurance à un caractère d’obligation, sa non-souscription est donc passible de sanction et peut entrainer des difficultés en cas de revente du bien concerné pendant la durée de la garantie décennale. Par ailleurs, dans le cadre d’un CCMI, l’obtention de l’assurance de dommages-ouvrage constitue une condition suspensive du contrat.

Les dispositions de cette assurance sont prévues dans le Code des assurances : articles L242-1 et L242-2 (Legifrance)

Vous pouvez choisir votre assurance auprès de la compagnie d’assurance de votre choix.

La date de souscription de l’assurance dommage ouvrage doit être antérieure à l’ouverture du chantier.

L’assurance de dommages prend effet après l’expiration du délai de garantie de parfait achèvement, visé à l’article 1792-6 du Code civil et fixé à une année suivant la réception des travaux

L’assurance dommages-ouvrage expire en même temps que la garantie décennale. La garantie est donc acquise pendant 10 ans à partir de la réception des travaux.

Elle reste valable s’il y a revente pour les propriétaires suivants.

Le montant de la garantie est limité au coût total de la construction, revalorisé pour tenir compte de l’évolution générale des coûts de construction entre la date de souscription du contrat et celle de la réparation du sinistre.

MF Construction

61 route de Rennes

44700 ORVAULT

02 51 70 19 48

contact@mf-construction.com

Présentation

En savoir +

MF Construction Adhérent de

© Copyright 2020 MF Construction, Réalisation Webapic – Agence Web à Vannes – Mentions légales